Nazad na: Dvojno knjigovodstvo

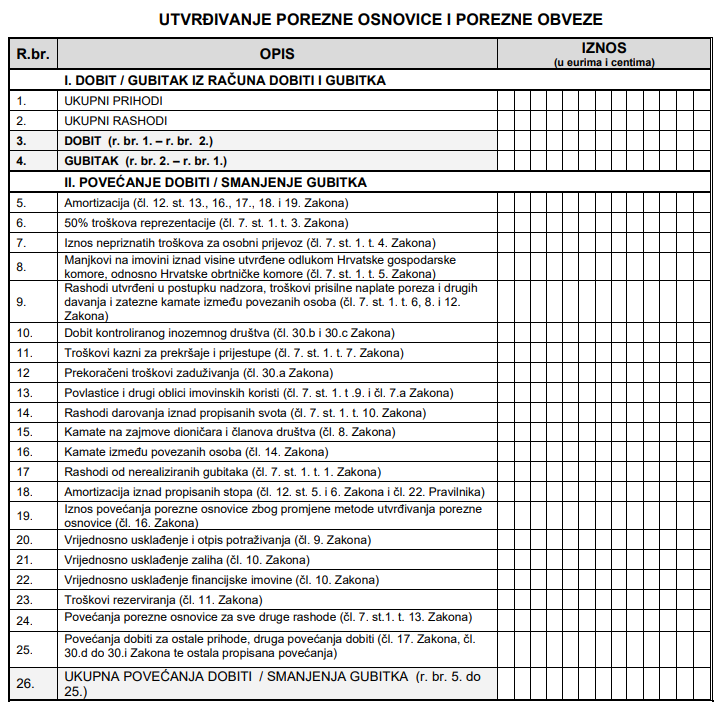

I DOBIT / GUBITAK IZ RAČUNA DOBITI I GUBITKA

Uvod

Od poreznog razdoblja koje je započelo sa 1. siječnja 2024. godine, primjenjuju se značajne novosti u vezi sa sastavljanjem obrasca PD – prijave poreza na dobitak.

Osim tehničkih izmjena, uvedena je i dodatna Tablica X – Rashodi darovanja, koja omogućuje detaljnije prikazivanje rashoda koji se odnose na darovanja.

– poreznu stopu od 10 % plaćaju porezni obveznici s ukupnim prihodom do 1.000.000,00 eura, dok obveznici s višim prihodima podliježu poreznoj stopi od 18 %, u skladu s člankom 28. Zakona o porezu na dobit.

Prema izmjenama Zakona, porezno priznati i nepriznati troškovi su zaokruženi u iznosima iskazanim u eurima:

- Darovanja su porezno priznati rashod do visine 2 % ukupnog prihoda tekuće ili prethodne godine (čl. 7., st. 7. Zakona).

- Amortizacija osobnih automobila i drugih sredstava za osobni prijevoz obračunana na iznos veći od 54.000,00 eura predstavlja porezno nepriznat trošak (čl. 12., st. 13. Zakona).

- Otpis zastarjelih potraživanja smatra se porezno priznatom stavkom ako iznosi:

- Do 665,00 eura za nepovezane pravne osobe

- Do 40,00 eura za fizičke osobe

Također su donesene nove gornje granice za potpore male vrijednosti, te su ažurirani popisi jedinica lokalne samouprave koje ulaze u potpomognuta područja I. skupine.

Obrazac PD se podnosi najkasnije četiri mjeseca nakon isteka poreznog razdoblja. Za većinu poduzetnika čije je porezno razdoblje jednako kalendarskoj godini, rok za podnošenje obrasca PD je 30. travnja. To je ujedno i krajnji rok za plaćanje razlike poreza na dobit, ako je ona utvrđena u prijavi.

Primjer: Ako je obrazac PD podnesen već 6. veljače, dospijeće za plaćanje porezne obveze i dalje je 30. travnja.

Slično vrijedi i za preplaćeni porez – pravo na povrat se utvrđuje prema stanju na dan 30. travnja, bez obzira kada je obrazac podnesen.

Porezni obveznici koji podnose obrazac PD dužni su platiti i predujam poreza za iduće razdoblje, i to prema podacima iskazanim na rednom broju 59 obrasca PD. Prvi predujam plaća se za travanj, s dospijećem do 31. svibnja.

Ako su u prethodnoj godini ostvarili ukupni prihod do 1.000.000,00 eura, mogu odabrati novčano načelo pri utvrđivanju osnovice poreza za iduću godinu. U tom slučaju moraju do 15. siječnja dostaviti Izjavu o promjeni načina oporezivanja Poreznoj upravi. Prilikom primjene novčanog načela, obveznici moraju i PDV obračunavati prema naplaćenim naknadama, neovisno o vrsti obavljenih isporuka. Obveza obračuna po novčanom načelu traje tri godine.

Ako se predomisle, mogu do dana podnošenja prijave poreza na dobitak povući tu izjavu i prijavu sastaviti na standardnom obrascu PD, a ne na obrascu PD-NN.

Porezni obveznici koji su tijekom godine imali transakcije s povezanim osobama (npr. prodaja robe, zajmovi, usluge) obvezni su uz Obrazac PD priložiti i obrazac PD-IPO – Izvješće o poslovnim događajima s povezanim osobama.

Također, oni koji obavljaju samostalnu djelatnost kao „drugu djelatnost“, i dalje su obvezni samostalno utvrditi i doprinose za mirovinsko i zdravstveno osiguranje, što se prikazuje na Obrascu PD-DOP.

Porezni obveznici koji nakon registracije u trgovačkom registru:

– nisu počeli s obavljanjem poduzetničke djelatnosti,

– nemaju evidentiranog prometa po žiro-računu, te

– nemaju evidentiranih poslovnih promjena u poslovnim knjigama (osim prometa pri uplati ili unosu temeljnog kapitala), nisu obvezni dostaviti prijavu poreza na dobit.

U nadležnu ispostavu Porezne uprave prema svom sjedištu dostavljaju samo izjavu da od datuma registracije nisu obavljali poduzetničku djelatnost.

Naziv poduzetnika: _________________________________

Adresa: ___________________________________________

OIB: _____________________________________________

Porezna uprava

Područni ured __________ – Ispostava __________

I Z J A V A

kojom izjavljujemo da od dana upisa društva u registar Trgovačkog suda u __________ nismo obavljali poduzetničku djelatnost. Jedina poslovna promjena bila je uplata osnivačkog uloga na žiro-račun društva i kao takva evidentirana je u poslovnim knjigama.

Izjava se izdaje u svrhu oslobađanja od obveze predaje PD obrasca za 2024. godinu.

U __________, __________ 2025.

Pozicije I. od 1. – 4. se uzimaju iz Računa dobiti i gubitka i predstavljaju računovodstveni poslovni rezultat.

Porezna osnovica u obrascu PD temelji se na dobiti iz Računa dobiti i gubitka (RDG), koja se računa kao razlika između prihoda i rashoda prije poreza, uz određena povećanja i smanjenja sukladno Zakonu o porezu na dobit. Ukupni prihodi uključuju sve gospodarske koristi koje povećavaju kapital, osim revalorizacijskih pričuva. Ukupni rashodi su smanjenja gospodarskih koristi, a priznaju se samo oni povezani s poslovanjem.

Dobit je pozitivna razlika prihoda i rashoda, dok je gubitak negativna. Pri izračunu porezne osnovice, ta dobit/gubitak može se povećati ili smanjiti za određene stavke.

Postoje stalne razlike (npr. trajno nepriznati rashodi ili neoporezivi prihodi) koje se nikad ne ispravljaju i imaju trajan utjecaj na poreznu obvezu. S druge strane, privremene razlike nastaju u jednom razdoblju, ali se poništavaju u budućim razdobljima. One dovode do nastanka odgođene porezne imovine, koja predstavlja buduću korist u obliku umanjenja poreza zbog tih razlika, neiskorištenih gubitaka ili olakšica.

II POVEĆANJE DOBITI / SMANJENJE GUBITKA

5. AMORTIZACIJA

(povećanje dobiti / smanjenje gubitka prema čl. 12. st. 13., 16., 17., 18. i 19. Zakona o porezu na dobit)

Na redni broj 5. Obrasca PD upisuje se amortizacija koja nije porezno priznata, čime se povećava računovodstvena dobit (ili smanjuje gubitak). Radi se o trajno porezno nepriznatom rashodu, koji se isključuje iz porezne osnovice.

U ovu stavku unose se:

- Amortizacija osobnih automobila i drugih sredstava za osobni prijevoz iznad 54.000,00 €:

- Ako je nabavna vrijednost automobila veća od 54.000,00 €, amortizacija iznad tog iznosa je porezno nepriznata.

- Ne priznaje se neovisno o tome koristi li se vozilo za službene svrhe ili se temeljem njega obračunava plaća u naravi.

- Ograničenje se odnosi i na vozila u financijskom leasingu.

- Iznimka: Ograničenje se ne odnosi na vozila koja služe isključivo za djelatnost najma ili prijevoza.

- Amortizacija plovila, zrakoplova, apartmana i kuća za odmor, kao i svi pripadajući rashodi:

- Ako se navedena imovina koristi, a od nje se nije ostvario prihod u najmanje istoj svoti kao što su troškovi korištenja, tada su svi ti troškovi nepriznati (čl. 12. st. 16., 17., 18. i 19. Zakona).

- Ovo uključuje i operativni najam i pripadajuće troškove.

Od 1. siječnja 2024. godine:

- Porezno se priznaje amortizacija osobnih automobila do 54.000,00 € nabavne vrijednosti, i to:

- 50 % kao porezno priznati trošak, ili

- 100 % ako se temeljem vozila obračunava plaća u naravi.

- Na dio vrijednosti koji prelazi 54.000,00 €, amortizacija se u cijelosti ne priznaje – i unosi se na red. br. 5 Obrasca PD.

Pretporez i povezanost s PDV-om

Od 1. siječnja 2019. godine:

- Priznaje se 50 % pretporeza prilikom nabave osobnih automobila – neovisno o njihovoj vrijednosti.

- Međutim, 50 % nepriznatog pretporeza postaje dio nabavne vrijednosti i amortizira se, pa i taj dio amortizacije može biti porezno nepriznat – osobito ako se odnosi na vrijednost iznad 54.000,00 €.

- Računovodstveno se takav nepriznati dio može rasporediti između:

- Red. br. 7. Obr. PD – amortizacija 50 % pretporeza na osnovicu do 54.000,00 €

- Red. br. 5. Obr. PD – amortizacija 50 % pretporeza na dio osnovice iznad 54.000,00 €

Primjer 1:

Nabavna vrijednost automobila = 55.000,00 €

Automobil nabavljen u 2024. godini

- Na iznos do 54.000,00 €:

- 50 % amortizacije je porezno priznato

- 50 % amortizacije je nepriznato → red. br. 7.

- Na dio koji prelazi 54.000,00 € (1.000,00 €):

- Cijela amortizacija tog dijela je nepriznata → red. br. 5.

➤ U 2025. godini:

| Nabavna vrijednost | OSNOVICA | Red. br. |

|---|---|---|

| 54.000,00 € × 50 % * % amort | 50% DA priznato | |

| 55.000,00 € | 54.000,00 € × 50 % * % amort | 50 % NE (red. br. 7. Obr. PD) |

| 1.000,00 € × % amort | 100 % NE (red. br. 5. Obr. PD) |

Primjer 2:

Tvrtka je 16. svibnja 2024. nabavila električni osobni automobil marke „ElektroLux“. Račun za vozilo iznosi ukupno 75.250,00 €, a sastoji se od:

- Cijene automobila: 53.000,00 €

- PDV-a: 13.250,00 €

- Posebnog poreza na motorna vozila (PPMV): 9.000,00 €

Ukupna nabavna vrijednost vozila iznosi 62.000,00 € (bez PDV-a). Prilikom kupnje, priznato je samo 50 % pretporeza, tj. 6.625,00 €, dok preostalih 50 % nije porezno priznato i mora se amortizirati kroz godine korištenja – no ta amortizacija neće biti porezno priznati trošak.

Osobni automobili, kao dio dugotrajne materijalne imovine, početno se mjere prema trošku nabave koji uključuje kupovnu cijenu, nepovratne poreze (npr. posebni porez na motorna vozila – PPMV) i sve troškove koji se izravno mogu pripisati dovođenju imovine na mjesto i u radno stanje za namjeravanu upotrebu. To znači da se u trošak nabave osobnog automobila uključuju svi oni troškovi koji su nastali prilikom njegove nabave, ali se u trošak nabave ne uključuju oni troškovi koji će se javljati svake godine u razdoblju njegove uporabe, kao što su npr. troškovi registracije ili osiguranja.

Sva oprema koja postaje sastavnim dijelom osobnog automobila (npr. ugradnja alarma), povećava njegovu nabavnu vrijednost.

Međutim, oprema koja ne postaje sastavnim dijelom automobila, već je odvojiva te se može mijenjati i koristiti i na drugim vozilima, evidentira se kao posebna stavka dugotrajne materijalne imovine (ako je pojedinačna vrijednost veća od 665,00 €) ili kao sitan inventar (ako je pojedinačna vrijednost manja od 665,00 €). Tako će se kao posebna imovina evidentirati npr. navigacija.

Amortizacija:

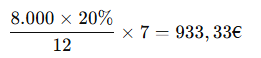

- Na osnovicu do 54.000,00 € (ograničenje za priznatu vrijednost osobnih automobila):

- 7 mjeseci korištenja u 2024., godišnja stopa 20 %

- Izračun:

- Od toga:

- 3.150,00 € porezno priznato

- 3.150,00 € nepriznato, knjiži se u red. br. 7 PD obrasca

Na razliku iznad 54.000,00 €, tj. na 8.000,00 €:

- Izračun:

- Cijeli iznos nepriznati trošak, ide u red. br. 5 PD obrasca

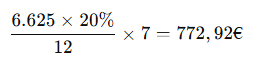

Amortizacija nepriznatog dijela pretporeza (6.625,00 €):

- Izračun:

Također nepriznat trošak, ide u red. br. 7 PD obrasca

Napomena: Kod operativnog najma osobnih automobila (leasing), poduzetnici koji primjenjuju MSFI 16 ne popunjavaju red. br. 7 za amortizaciju prava korištenja, ali i dalje upisuju 50 % nepriznatog troška najma u red. br. 7 s poreznog aspekta.

Primjer 3.

- Račun za automobil:

- Vrijednost vozila: 60.000,00 €

- PPMV: 3.500,00 €

- PDV (25 % na 60.000,00 €) = 15.000,00 €

- Ukupna cijena: 60.000,00 € + 3.500,00 € + 15.000,00 € = 78.500,00 €

Ukupno odbitni PDV = 7.500,00 €

Neodbitni PDV = 7.500,00 € → evidentira se kao dio nabavne vrijednosti vozila

| Red. br. | Opis | Konto | Duguje (€) | Potražuje (€) |

|---|---|---|---|---|

| 1 | Osobni automobil u pripremi (vozilo + PPMV) | 0373 | 63.500,00 | |

| Neodbitni PDV (50 %) – vozilo | 0330 | 7.500,00 | ||

| Odbitni PDV (50 %) – vozilo | 1400 | 7.500,00 | ||

| Dobavljač – vozilo | 2200 | 78.500,00 | ||

| 2 | Prijenos u uporabu osobnog vozila | 0320 | 63.500,00 | |

| Osobni automobil u pripremi | 0373 | 63.500,00 |

Knjiženje amortizacije:

- 54.000,00 € × 20 % = 10.800,00 € (50 % u trošak, 50 % nepriznato – 5.400,00)

- 9.500,00 € × 20 % = 1.900,00 € (iznad 54.000 – nepriznato)

- Nepriznati PDV do 54.000 = 6.750,00, nepriznati PDV iznad 54.000 = 750,00

- 6.750,00 € × 20 % = 1.350,00 € (nepriznati PDV do 54.000)

- 750,00 € × 20 % = 150,00 € (nepriznati PDV iznad 54.000)

| Red. br. | Opis | Konto | Duguje (€) | Potražuje (€) |

|---|---|---|---|---|

| 1 | 50 % amortizacije osobnih vozila (priznata) | 4320 | 5.400,00 | |

| 50 % amortizacije osobnih vozila (nepriznata) | 4321 | 5.400,00 | ||

| Amortizacija iznad 54.000 € (nepriznata) | 4322 | 1.900,00 | ||

| Amortizacija neodbitnog PDV-a (do 54.000 €) | 4323 | 1.350,00 | ||

| Amortizacija neodbitnog PDV-a (iznad 54.000 €) | 4323 | 150,00 | ||

| Akumulirana amortizacija vozila | 03920 | 12.700,00 | ||

| Akumulirana amortizacija pretporeza | 03950 | 1.500,00 |

Porezni tretman plovila, zrakoplova, apartmana i kuća za odmor

Prema članku 12. stavku 16. Zakona o porezu na dobit, poduzetnici koji u svojoj dugotrajnoj materijalnoj imovini evidentiraju plovila, zrakoplove, apartmane ili kuće za odmor mogu priznati amortizaciju i druge troškove korištenja te imovine kao porezno priznate rashode samo pod određenim uvjetima, a to su:

- Registrirana djelatnost – Poduzetnik mora biti registriran za iznajmljivanje i/ili prijevoz plovilima i zrakoplovima, odnosno za iznajmljivanje apartmana i kuća za odmor.

- Ostvareni prihodi – Tijekom poreznog razdoblja:

- Za plovila i zrakoplove: mora ostvariti prihod u visini najmanje 7 % nabavne vrijednosti.

- Za apartmane i kuće za odmor: prihod mora iznositi najmanje 5 % nabavne vrijednosti.

Ako ti uvjeti nisu ispunjeni, svi povezani troškovi (amortizacija, održavanje, gorivo, najam itd.) nisu porezno priznati i uvećavaju osnovicu poreza na dobit na Obrascu PD (red. br. 5).

U slučaju prodaje ili kupnje tijekom godine, iznos minimalnog prihoda se razmjerno umanjuje prema broju mjeseci korištenja.

Za imovinu u poslovnom najmu (operativni leasing) priznaju se samo oni troškovi koji su pokriveni ostvarenom zaradom. Ako je najam 3.000 €, prihod od korištenja mora biti najmanje 3.000 €. Za one koji primjenjuju MSFI 16, ne gleda se amortizacija već stvarno plaćena najamnina.

Ako poduzetnik koristi imovinu i za privatne potrebe (npr. direktor koristi jahtu), mora ispostaviti račun po tržišnoj cijeni, obračunati PDV i platiti račun. U suprotnom, radi se o prikrivenom dohotku.

Kod kombiniranih turističkih usluga (npr. apartman + čamac + sauna), potrebno je napraviti kalkulaciju po uslugama i imati vjerodostojne isprave o rashodima.

Za svaku imovinu iz čl. 12. st. 16. Zakona, poduzetnik mora dostaviti Pregled podataka uz prijavu poreza na dobit, koji uključuje: vrstu imovine, nabavnu vrijednost, ostvareni prihod, amortizaciju i troškove (gorivo, vez, osiguranje…).

Primjer:

“Alfa Plus” d.o.o.

OIB: 12345678901

Zagreb, Marina 9

PREGLED PODATAKA O SREDSTVU / IMOVINI

za _____. godinu

PLOVILO – motorna jahta (ZG-2024-A)

| Stavka | Iznos (€) |

|---|---|

| Nabavna vrijednost | 120.000,00 |

| Ostvareni prihod | 7.800,00 |

| Amortizacija za __ godinu (10 %) | 12.000,00 |

| Troškovi (gorivo, osiguranje, vez) | 7.100,00 |

| Ukupno troškovi (amort. + ostali) | 19.100,00 |

| Minimalni prihod potreban (7 % od 120.000) | 8.400,00 |

| Povećanje porezne osnovice | 19.100,00 |

KUĆA ZA ODMOR – Opatija, Ulica 7

| Stavka | Iznos (€) |

|---|---|

| Nabavna vrijednost | 200.000,00 |

| Ostvareni prihod | 13.000,00 |

| Amortizacija za __ god (5 %) | 10.000,00 |

| Troškovi (struja, voda, održavanje) | 12.800,00 |

| Ukupno troškovi | 22.800,00 |

| Minimalni prihod potreban (5 % od 200.000) | 10.000,00 |

| Povećanje porezne osnovice | 0,00 |

Troškovi vezani uz motornu jahtu nisu priznati, jer je ostvaren prihod manji od 7 % (ostvareno 7.800 €, potrebno 8.400 €).

Troškovi kuće za odmor u cijelosti su priznati, jer je prihod veći od 5 % nabavne vrijednosti.

6. 50 % TROŠKOVA REPREZENTACIJE (čl. 7. st. 1. t. 3. ZAKONA)

Reprezentacija obuhvaća troškove koje poduzetnik ima radi stvaranja i održavanja poslovnih odnosa s poslovnim partnerima. To su troškovi koji nisu nužni za obavljanje djelatnosti, ali se smatraju korisnima za poslovanje jer pridonose izgradnji odnosa, povjerenja i dobre suradnje s postojećim ili potencijalnim klijentima i partnerima.

Zbog toga se s poreznog motrišta ovi rashodi tretiraju specifično: samo 50 % ukupnog troška s uključenim PDV-om porezno je priznato, dok se drugih 50 % smatra trajno porezno nepriznatim rashodom.

Primjeri reprezentacije:

- Ugošćavanje poslovnog partnera u restoranu

Ako tvrtka pozove poslovnog partnera na poslovni ručak radi dogovora o budućoj suradnji, račun iz restorana koji uključuje hranu, piće i napojnicu smatra se troškom reprezentacije. - Poklon s logotipom tvrtke

Tvrtka daruje poslovnom partneru bocu vina s logotipom tvrtke – to je također reprezentacija ako prelazi iznos poklona male vrijednosti, bez obzira na to ima li proizvod utisnut logotip. - Korištenje vlastite usluge u reprezentativne svrhe

Ugostiteljski objekt pripremi večeru za svoje potencijalne klijente koristeći vlastite sirovine i osoblje – taj trošak (izračunat po cijeni koštanja i uvećan za PDV) također ulazi u reprezentaciju. - Organiziranje poslovnog izleta ili team buildinga s partnerima

Tvrtka organizira rekreativni vikend na moru za svoje ključne dobavljače i klijente – svi ti izdaci također se vode kao reprezentacija. Team building sa vlastitim zaposlenicima je primitak u naravi za njih. - Zakup prostora za prijem poslovnih partnera

Ako poduzetnik iznajmi vilu za prijem partnera i njihovo neformalno druženje, trošak zakupa i usluga također ulazi u reprezentaciju.

- Reprezentacija nije jednako promidžba – kod promidžbe rashod je u cijelosti porezno priznati trošak.

- Kod reprezentacije se ni PDV po ulaznom računu ne priznaje kao pretporez, nego se uključuje u ukupan trošak.

- Za knjiženje i porezno izvještavanje važno je odvojiti porezno priznati i nepriznati dio troška reprezentacije, kako bi se pravilno popunio red. br. 6. Obr. PD.

Trošak reprezentacije temeljem ulaznog računa

| Opis | Iznos (€) | Napomena |

|---|---|---|

| Vrijednost isporuke (bez PDV-a) | 120,00 | Ulazni račun za ugošćavanje poslovnog partnera |

| + 25 % PDV-a (pretporez – nepriznat) | 30,00 | Pretporez nije priznat jer je riječ o reprezentaciji |

| Ukupni trošak reprezentacije | 150,00 | Trošak pripremljen na kontima priznate i nepriznate amortizacije |

| 100 % troška reprezentacije | 150,00 | Ulazi u red. br. 2. Obr. PD |

| 50 % porezno nepriznati trošak | 75,00 | Red. br. 6. Obr. PD – isključivanje iz rashoda i uvećanje porezne osnovice |

Trošak reprezentacije korištenjem vlastite robe/proizvoda/usluge

| Opis | Iznos (€) | Napomena |

|---|---|---|

| Trošak proizvodnje gotovog proizvoda (ili nabavna vrijednost robe) | 320,00 | Npr. vlastito pripremljen obrok za poslovnog partnera |

| + 25 % PDV-a (obračunati PDV) | 80,00 | PDV se obračunava i ne priznaje kao pretporez |

| Ukupno s PDV-om | 400,00 | Trošak reprezentacije |

| 100 % trošak | 400,00 | Ulazi u red. br. 2. Obr. PD |

| 50 % porezno nepriznati trošak | 200,00 | Red. br. 6. Obr. PD – uvećanje dobiti/smanjenje gubitka |

7. IZNOS NEPRIZNATIH TROŠKOVA ZA OSOBNI PRIJEVOZ (čl. 7. st. 1. t. 4. ZAKONA)

U točku 7 Obrasca PD upisuje se pola iznosa troškova (50 %) nastalih u vezi s upotrebom osobnih prijevoznih sredstava (automobili, plovila, helikopteri, zrakoplovi i sl.) u poslovne svrhe, kada se pri korištenju tog sredstava ne utvrđuje plaća zaposleniku (npr. nije definirano da se obračunava naknada za korištenje vozila kao plaća).

To obuhvaća i 50 % amortizacije vozila, goriva, održavanja (servis, autogume, pranje, registraciju itd.), te svih dodatnih troškova, uz uvećanje za 50 % nepriznatog pretporeza (PDV‑a), koji je zadan kao porezno nepriznat trošak. Ako vozilo vrijedi više od 54.000 €, amortizacija se računa na maksimalno 54.000 €, a višak ide u točku 5 Obrasca PD.

Ovo pravilo vrijedi neovisno o načinu nabave vozila:

- Vlasništvo društva – priznaje se 50 % troška svih navedenih stavki + 50 % PDV-a.

- Financijski leasing – priznaje se 50 % troška amortizacije, goriva, održavanja, osiguranja i sl., uz 50 % PDV-a.

- Operativni leasing (najam) – 50 % ugovorene naknade, troška goriva i ostalih troškova + 50 % PDV‑a.

- Rent‑a‑car – 50 % iznosa najma + 50 % PDV‑a.

Posebno pravilo odnosi se na osiguranje kod leasinga: ako leasing društvo samo prenosi bez popusta trošak osiguranja, tada je to 100 % priznati trošak. U svim ostalim slučajevima, osiguranje ulazi u ukupnu naknadu i tretira se s 50 % nepriznatog troška.

Troškovi osiguranja i cestarina za vozila u vlasništvu obveznika te eventualno osiguranje ugovoreno direktno od najmoprimatelja su potpuno priznati i ne unose se u točku 7.

Kamate iz financijskog leasinga su također 100 % priznate i ne prikazuju se u točki 7.

Za prikupljanje podataka koristi se analitika (računi: 4046, 4056, 4076, 4126, 4131, 4144, 4147 i 4321), gdje se tijekom godine odvajaju 50 % nepriznatih troškova.

Kod vozila kupljenih između 1. ožujka 2012. – 31. prosinca 2017., PDV je nastavno uključivan u osnovicu amortizacije. S automobilima kupljenima od 1. siječnja 2018. nadalje, PDV (pretporez) se amortizira odvojeno, ali po istoj stopi, i unosimo 50 % te amortizacije u točku 7 zajedno s amortizacijom glavnog sredstva.

Ako se vozilo koristi i obračunava zaposleniku kao plaća, tada se svi troškovi priznaju u potpunosti, osim PDV-a koji je i nadalje priznat 50%.

Primjer: Račun goriva za osobno vozilo za koje se ne računa plaća u naravi ukupno iznosi 100,00 €. Ukupno iskazani pretporez – 20,00. Porezno se priznaje samo 50 % troška, a 50 % sa uključenim 50% nepriznatim PDV-om se smatra nepriznatim troškom prema točki 7 Obrasca PD.

| Opis | Konto | Duguje | Potražuje |

|---|---|---|---|

| Trošak goriva – priznati dio | 4075 | 40,00 € | |

| Trošak goriva – nepriznati dio | 4076 | 50,00 € | |

| Pretporez PDV | 1400 | 10,00 € | |

| Dobavljači | 2200 | 100,00 € |

Knjiženje za slučaj obračuna plaće u naravi

| Opis | Konto | Duguje | Potražuje |

|---|---|---|---|

| Gorivo za slučaj plaće s 50 % PDV-a – porezno priznato | 4074 | 90,00 € | |

| Pretporez PDV | 1400 | 10,00 € | |

| Dobavljači | 2200 | 100,00 € |

8. MANJKOVI NA IMOVINI IZNAD VISINE UTVRĐENE ODLUKOM HGK-a, ODNOSNO HOK-a (čl. 7. st. 1. t. 5. ZAKONA)

Na rednom broju 8 Obrasca PD iskazuju se manjkovi imovine koji prelaze visinu dopuštenu odlukom Hrvatske gospodarske komore (HGK) ili Hrvatske obrtničke komore (HOK). To su tzv. prekomjerni manjkovi, odnosno količine koje se ne mogu opravdati uobičajenim gubicima u poslovanju.

Ako upravni odbor, nadzorni odbor ili skupština trgovačkog društva odluče da se ne tereti odgovorna osoba, i ako se ne može utvrditi osobna odgovornost radnika, člana društva ili druge osobe, tada se takav manjak ne smatra dohotkom te se na njega ne plaća porez na dohodak. O tome treba sastaviti Odluku.

Međutim, iako se ne smatra dohotkom, takav manjak se smatra porezno nepriznatim rashodom. To znači da se:

- ne može umanjiti dobit, nego

- uvećava osnovica poreza na dobit,

- i to zajedno s pripadajućim PDV-om.

Dakle, na redni broj 8 Obrasca PD upisuje se iznos prekomjernog manjka uvećan za PDV.

Ako su dobra nabavljena unutar 3 mjeseca prije isteka roka trajanja, njihov manjak se ne priznaje porezno (osim ako nije riječ o robi s rokom kraćim od 3 mjeseca). I takvi manjkovi se iskazuju na red. br. 8, uvećani za pripadajući PDV.

Za ispunjavanje ovog rednog broja koriste se podaci s konta:

- 4832 – Prekomjerni manjkovi zaliha,

- 4839 (dijelom) – Ostali rashodi iz manjka,

- 7042 – Ostali rashodi zbog manjka,

- 7133 – Gubitak zbog isteka roka trajanja.

9. RASHODI UTVRĐENI U POSTUPKU NADZORA, TROŠKOVI PRISILNE NAPLATE POREZA I DRUGIH DAVANJA I ZATEZNE KAMATE IZMEĐU POVEZANIH OSOBA (čl. 7. st. 1. t. 6., 8. i 12. ZAKONA)

Redni broj 9 Obrasca PD koristi se za iskazivanje određenih rashoda koji su porezno nepriznati, a otkriveni su ili nastali u posebnim okolnostima. Tri glavne kategorije rashoda koje se ovdje evidentiraju su:

A) Rashodi utvrđeni u postupku poreznog nadzora

Ako Porezna uprava tijekom nadzora otkrije da su neki troškovi lažno prikazani kao poslovni rashodi, a zapravo se odnose na skrivene isplate dobiti ili privatna izuzimanja članova društva ili obrtnika, tada se ti rashodi:

- oporezuju kao dohodak od kapitala (36 %)

- povećavaju za pripadajući PDV

- zatim se ta bruto svota unosi na red. br. 9 Obrasca PD i time povećava porezna osnovica poreza na dobit.

Takav rashod se dakle dvostruko oporezuje – prvo kao dohodak, zatim i kao nepriznati rashod u PD obrascu.

Povezanim osobama smatraju se bliske i rodbinske osobe člana društva.

Poduzetnici moraju voditi posebnu evidenciju o troškovima učinjenim za privatne potrebe fizičkih osoba – s podacima kao što su ime, datum, OIB, iznos itd.

Ako poduzetnik sam prizna privatni trošak i obračuna porez na dohodak (na bruto iznos), taj trošak se onda priznaje.

Primjer:

- Društvo „XY“ d.o.o. knjižilo je trošak najma apartmana u Španjolskoj (1.400 €) kao službeni put.

- Nadzor utvrdio da se radi o privatnom trošku člana društva.

- Obračunato: 1.400 € × 1,5625 = 2.187,50 € bruto

- Porez na dohodak: 2.187,50 € × 36 % = 787,50 €

- Cijeli bruto iznos (2.187,50 €) ulazi u red. br. 9 Obrasca PD.

B) Troškovi prisilne naplate poreza i drugih davanja

Ovdje se prikazuju troškovi nastali u postupku prisilne naplate, poput pristojbi, troškova čuvanja, sudskih troškova i sl., ali ne i sam porez ili kamata koja se naplaćuje. Ti su troškovi trajno porezno nepriznati i uzimaju se s konta 4841.

C) Zatezne kamate između povezanih osoba

Ako nastanu zatezne kamate između povezanih osoba (bilo tuzemnih ili inozemnih), one su nepriznati rashod i unose se na red. br. 9 Obrasca PD. Takve kamate se uzimaju s konta 4701 i 4742.

Za razliku od njih, zatezne kamate između nepovezanih osoba su porezno priznate i ne ulaze u ovaj redni broj.

Povezane osobe prema Zakonu o porezu na dobit i Općem poreznom zakonu su one koje imaju međusobne utjecaje na upravljanje, nadzor ili kapital – npr. većinski udjeli, koncerni, društva s uzajamnim udjelima, itd.

10. DOBIT KONTROLIRANOG INOZEMNOG DRUŠTVA (čl. 30.b i 30c ZAKONA)

Ovj redni broj se odnosi isključivo na hrvatske porezne obveznike koji imaju kontrolirano inozemno društvo (KID) i moraju primijeniti članke 30.b i 30.c Zakona o porezu na dobit. KID je strano društvo (ili stalna poslovna jedinica) u kojoj porezni obveznik iz Hrvatske ima većinsku kontrolu, a to društvo plaća nisku ili nikakvu poreznu stopu u inozemstvu.

Subjekt (npr. društvo „GlobalTech Ltd.“ iz zemlje Y) smatra se KID-om hrvatskog poreznog obveznika (npr. „Alfa d.o.o.“ iz Zagreba) ako su ispunjeni ovi uvjeti:

- Udio i kontrola: „Alfa d.o.o.“ samostalno ili zajedno s povezanim osobama posjeduje više od 50 %:

- glasačkih prava, ili

- kapitala, ili

- prava na više od 50 % dobiti.

- Niska porezna obveza: Ako stvarni porez koji „GlobalTech Ltd.“ plati u zemlji Y nije jednak porezu koji bi se platio u Hrvatskoj. Ako je manji – primjerice, 50 novčanih jedinica u zemlji Y umjesto 180 koliko bi se platilo u Hrvatskoj – razlika se gleda kao osnov za dodatno oporezivanje.

U tom slučaju, „GlobalTech Ltd.“ je KID, i „Alfa d.o.o.“ mora uključiti određeni dio dobiti tog društva u svoju vlastitu poreznu osnovicu u Hrvatskoj.

Samo određeni pasivni i lako prenosivi prihodi iz KID-a uključuju se u poreznu osnovicu matičnog društva:

- Kamate i drugi prihodi od financijske imovine

- Naknade za licencije, intelektualno vlasništvo

- Dividende, udjeli u dobiti, prihodi od prodaje dionica

- Financijski leasing

- Djelatnosti osiguranja, bankarstva i slične

- Prodaja roba i usluga s minimalnom dodanom vrijednosti unutar grupe

Ako ti prihodi čine više od 1/3 ukupnih prihoda KID-a – tada se smatra da je dobitak iz tog društva oporeziv u Hrvatskoj.

Primjer: Tvrtka „Beta d.o.o.“ iz Hrvatske ima stalnu poslovnu jedinicu u državi X:

- Dobit u toj poslovnoj jedinici: 1.000 €

- Porez plaćen u državi X: 5 % → 50 €

- Porez koji bi bio u RH: 18 % → 180 €

- Razlika: 180 € – 50 € = 130 €

Budući da je stvarno plaćeni porez (50 €) manji od porezne obveze po hrvatskoj stopi, i ako su ispunjeni vlasnički uvjeti – ova poslovna jedinica je KID.

Povezane osobe prema čl. 30.b st. 7 Zakona su:

- One koje imaju 25 % ili više glasačkih prava, kapitala ili dobiti u nekom subjektu

- Ili obratno – ako netko ima takav udio u hrvatskom poreznom obvezniku

- Ili ako fizička osoba ili subjekt posjeduje 25 % ili više u više društava – tada se svi ti subjekti smatraju povezani

Bez obzira uključuje li se dobit KID-a u poreznu osnovicu, postojanje KID-a se mora prijaviti Poreznoj upravi putem obrasca „Prijava činjenica bitnih za oporezivanje“. Također se mora podnijeti Obrazac PD-KID, i to posebno za svako KID društvo.

11. TROŠKOVI KAZNI ZA PREKRŠAJE I PRIJESTUPE (čl. 7. st. 1. t. 7. ZAKONA)

Na ovaj poseban račun, odnosno redni broj u poreznom obrascu, evidentiraju se kazne koje pravnim osobama (poduzetnicima) izriču nadležna upravna ili sudska tijela. Te kazne se smatraju trajno porezno nepriznatim troškovima.

To znači da te kazne ne mogu smanjiti poreznu osnovicu za obračun poreza na dobit. Primjeri takvih kazni uključuju:

- Kazne zbog neplaćanja poreza,

- Kazne zbog neizdavanja računa kupcima,

- Ostale kazne koje su vezane za privredne prekršaje.

Važno je napomenuti da su sudski troškovi i zatezne kamate koje sud obračuna u sporu, porezno priznati rashodi — odnosno oni se priznaju kao porezno priznati troškovi i mogu utjecati na poreznu osnovicu.

Također, na ovaj redni broj unose se i porezno nepriznati troškovi za kazne koje se plaćaju radnicima društva zbog prometnih prekršaja koje su oni počinili tijekom obavljanja svojih radnih zadataka.

Primjer iz prakse Ministarstva financija (stav od 5. ožujka 2007.) kaže da kazne koje društvo plaća zbog prometnih prekršaja koje su počinili njegovi zaposlenici, ne mogu se smatrati dijelom njihovih primanja niti se za te kazne oporezuje dohodak zaposlenika.

Primjer: Poduzeće „Alfa“ d.o.o. je 2024. godine platilo kaznu od 5.000 EUR zbog neizdavanja fiskalnih računa pri prodaji robe. Ta kazna je administrativno izrečena od strane Porezne uprave.

- Ta kazna se knjiži kao trošak, ali se ne priznaje porezno jer je trajno porezno nepriznati trošak.

- Dakle, za porezni obračun, te 5.000 EUR neće smanjiti osnovicu poreza na dobit.

Također, jedan radnik „Alfa“ d.o.o. počinio je prometni prekršaj tijekom službenog obavljanja posla i poduzeće je platilo kaznu od 500 EUR. Taj trošak je također porezno nepriznat jer se smatra kaznom zbog radnikovog prekršaja, a ne rashodom koji se može pripisati poslovanju.

12. PREKORAČENI TROŠKOVI ZADUŽIVANJA (čl. 30.a ZAKONA)

Ova pozicija u poreznom obrascu PD odnosi se na situaciju kada povezana društva ili društva koja su dio konsolidirane grupe imaju prekoračene troškove zaduživanja koje porezno ne mogu priznati u cijelosti, pa se radi o dodatnom povećanju porezne osnovice.

Povezane osobe su definirane prema članku 30.b stavku 7 Zakona (što znači da nisu svi zajmovi i svi subjekti automatski uključeni, nego samo oni koji zadovoljavaju te kriterije povezivanja).

Pod ukupnim troškovima zaduživanja smatraju se:

- Kamate na sve vrste duga.

- Drugi troškovi koji su ekonomski istovjetni kamati (npr. troškovi prikupljanja financijskih sredstava, naknade za jamstva, kapitalizirana kamata, troškovi financijskog leasinga, itd.).

- Iznosi vezani za financijske aranžmane, uključujući i specifične oblike financiranja kao što je islamsko bankarstvo.

- Troškovi povezani s tečajnim razlikama kod zajmova.

- I drugi slični financijski troškovi koji se računaju kao dio troškova zaduživanja.

Napomena: kod najmoprimaca koji primjenjuju MSFI 16 (leasing standard), kamate koje su uključene u standard ne ulaze u izračun prekoračenih troškova zaduživanja.

Prekoračeni troškovi zaduživanja nastaju ako su ukupni troškovi zaduživanja veći od oporezivih prihoda od kamata (ili drugih ekonomski istovjetnih prihoda).

Taj višak se može priznati kao porezni rashod samo do određenog limita, koji je:

- 30 % EBITDA-e (dobiti prije kamata, poreza, amortizacije i deprecijacije), ili

- 3 milijuna eura,

pri čemu se bira veći iznos, ovisno što je povoljnije za poreznog obveznika.

Kako se izračunava EBITDA u ovom kontekstu?

- Uzima se dobitak prije poreza.

- Dodaju se porezno priznati troškovi amortizacije.

- Dodaju se ukupni porezno priznati troškovi zaduživanja.

- Prihodi koji dolaze iz dugoročnih infrastrukturnih projekata mogu se isključiti, kao i pripadajući troškovi i imovina, ako ispunjavaju uvjete EU.

Posebni slučajevi kada se prekoračeni troškovi zaduživanja ne primjenjuju:

- Samostalni porezni obveznik koji nije dio konsolidirane grupe i nema povezane osobe niti poslovne jedinice, i ne daje zajmove svojim članovima ili dioničarima.

- Financijska društva.

- Zajmovi za financiranje dugoročnih javnih infrastrukturnih projekata.

Primjer izračuna prekoračenih troškova zaduživanja

Poduzeće „B“ d.o.o. odlučilo se za prag od 3 milijuna eura za prekoračene troškove zaduživanja u 2024. godini.

Podaci za 2024.:

- Ukupni troškovi zaduživanja: 3.300.000 €

- Prihodi od kamata: 100.000 €

- Porezno nepriznati troškovi kamata prema čl. 8 Zakona (npr. neprepoznati troškovi): 50.000 €

- Porezno nepriznati troškovi kamata prema čl. 14 Zakona: 60.000 €

Izračun:

- Izračun prekoračenih troškova zaduživanja:

3.300.000€−100.000€=3.200.000€ - Oduzimanje porezno nepriznatih troškova kamata:

3.200.000€−50.000€−60.000€=3.090.000€ - Usporedba s pragom od 3 milijuna €:

3.090.000€−3.000.000€=90.000€

Dakle, 90.000 € su porezno nepriznati prekoračeni troškovi zaduživanja, koje „B“ d.o.o. mora prijaviti u obrascu PD (na odgovarajućem mjestu).

Ako u sljedećoj godini (2025.) „B“ d.o.o. ima prekoračene troškove zaduživanja od 160.000 €, može prenijeti 90.000 € iz 2024. i iskoristiti ukupno 250.000 € za smanjenje porezne osnovice, pod uvjetom da ne prelazi limit od 3 milijuna € ili 30 % EBITDA-e.

13. POVLASTICE I DRUGI OBLICI IMOVINSKIH KORISTI (čl. 7. st. 1. t. 9. ZAKONA)

Prema članku 7., stavku 1., točki 9. Zakona, osnovica poreza na dobitak mora se povećati za vrijednost povlastica i drugih oblika imovinskih koristi koje su dane fizičkim ili pravnim osobama s ciljem da se neki događaj dogodi ili ne dogodi, odnosno da se neka radnja obavi brže, bolje ili čak propusti obaviti (mito).

Što to znači?

Na primjer, tvrtka “Alfa d.o.o.” daje svojim zaposlenicima ili vanjskim suradnicima neku vrstu nagrade ili benefita (npr. besplatni telefon, uslugu, popust ili novčanu nagradu) kako bi ih motivirala da brže završe posao ili izbjegnu određene komplikacije. Takva povlastica se smatra dodatnom imovinskom koristi.

Zašto se ovo spominje u poreznom zakonu?

Takve povlastice nisu priznate kao porezni rashod, što znači da se troškovi vezani za te povlastice ne mogu odbiti od poreza. Zakon ih tretira kao trajno porezno nepriznate rashode. Drugim riječima, iako su ti troškovi stvarni za tvrtku, porezno ih se ne može smanjiti.

Primjer: Tvrtka “Beta j.d.o.o.” odlučila je dati bonus fizičkoj osobi u vrijednosti od 10.000 eura (uz pripadajući PDV) te kao na drugi dohodak obračuna i uplati porez. Iako je tvrtka isplatila taj bonus i platila sve poreze i doprinose prema Zakonu o porezu na dohodak, za potrebe poreza na dobitak, ti bonusi se ne smatraju porezno priznatim troškom.

Dakle, u prijavi poreza na dobitak, tvrtka “Beta j.d.o.o.” mora u osnovicu poreza dodati tih 10.000 eura bonusa plus PDV i sve druge poreze/doprinose koji su plaćeni na tu osnovu.

14. RASHODI DAROVANJA IZNAD PROPISANIH SVOTA (čl. 7. st. 1. t. 10. ZAKONA)

Prema članku 7., stavku 1., točki 10. Zakona o porezu na dobit, rashodi darovanja koja prelaze određeni prag smatraju se porezno nepriznatim rashodom, odnosno nisu priznati za umanjenje porezne osnovice.

Novi propis omogućuje poduzetniku da bira hoće li prag od 2 % ukupno ostvarenih prihoda primijeniti na prihode prethodne godine (npr. 2023.) ili tekuće godine (npr. 2024.). Rashodi darovanja iznad tog praga nisu porezno priznati i moraju se prikazati posebno.

Darovanja uključuju ona u novcu i naravi, a mogu se odnositi na:

- Kulturne, znanstvene, obrazovne, zdravstvene, humanitarne, sportske, vjerske, ekološke i druge općekorisne svrhe;

- Udruga, državnih tijela, lokalne samouprave, škola, bolnica i drugih ovlaštenih organizacija;

- Troškove za liječenje zaposlenika ili drugih fizičkih osoba, ako nisu pokriveni osiguranjem, a plaćeni su direktno primatelju ili zdravstvenoj ustanovi;

- Donacije hrane, ali one se porezno tretiraju posebice (više o tome kasnije);

- Darovanja inozemnim primateljima za navedene svrhe te donacije političkim strankama i kandidatima za lokalne izbore (uvijek porezno nepriznato).

Dokumentacija darovanja

- Darovanja u novcu moraju biti uplaćena na žiro-račun primatelja;

- Darovanja u naravi moraju imati vjerodostojnu ispravu o darivanju koju primatelj potvrđuje svojim potpisom;

- U vrijednost darovanja u naravi uključuje se i pripadajući PDV.

Izuzeci – kada darovanja prelaze 2 % prihoda, ali su porezno priznata?

Postoje darovanja koja, iako prelaze prag od 2 %, mogu biti porezno priznata:

- Darovanja za strateške projekte odobrene od nadležnog ministarstva i Vlade;

- Darovanja hrane u svrhu sprječavanja uništenja hrane i zaštite okoliša prema posebnim propisima Ministarstva poljoprivrede, za socijalne i humanitarne svrhe ili za pomoć u elementarnim nepogodama.

Takva darovanja se ne unose u rubriku za nepriznate rashode.

Hrana donirana izravno krajnjim korisnicima (npr. domovima za starije osobe, školama) oporezuje se PDV-om ako prelazi 2 % ukupnog prihoda prethodne godine i tada se osnovica poreza na dobit uvećava za taj iznos.

Za hranu koja se donira preko registriranih humanitarnih udruga i posrednika u lancu doniranja hrane, primjenjuje se oslobođenje od PDV-a do 2 % prihoda, uz ispunjenje određenih uvjeta.

Primjer: Poduzeće “ALFA” d.o.o. u 2025. godini imalo je ukupni prihod od 1.000.000 € i realiziralo je donacije u sljedećim iznosima:

- Dječjoj bolnici u Splitu darovan je medicinski uređaj u vrijednosti 7.500 € (bez pretporeza);

- U humanitarne svrhe uplaćeno je Crvenom križu 600 €;

- Političkoj stranci “Beta” uplaćeno je 150 €;

- Kulturnom društvu “Gamma” u Beogradu (Srbija) donirano je 350 € za promociju kulture;

- Darovano je 12 prijenosnih računala osnovnoj školi “Delta” u Zagrebu, nabavne vrijednosti 900 € po komadu, ukupno 10.800 € s PDV-om (PDV je 25%, tj. 2.700 €);

- Sportskom klubu u Osijeku darovana je sportska oprema u vrijednosti 2.400 € s PDV-om;

- Za liječenje zaposlenika uplaćeno je 1.800 € direktno bolnici.

Ukupna vrijednost darovanja (s PDV-om):

- Stavke 1, 2, 5, 6 i 7 zajedno: 7.500 + 600 + 10.800 + 2.400 + 1.800 = 23.100 €

- Stavke 3 i 4 su u cijelosti porezno nepriznate donacije i iznose 150 + 350 = 500 €

Prag za darovanja:

- 2 % prihoda u 2024.: 1.000.000 € × 2 % = 20.000 €

Izračun porezno nepriznatih rashoda:

- Ukupna darovanja priznana za prag: 23.100 €

- Prag: 20.000 €

- Višak: 23.100 € – 20.000 € = 3.100 € (porezno nepriznati trošak)

- Ukupno nepriznati rashodi na red. br. 14 = 3.100 € + 500 € (stavke 3 i 4) = 3.600 €

15. KAMATE NA ZAJMOVE DIONIČARA I ČLANOVA DRUŠTVA (čl. 8. ZAKONA)

Ovdje se radi o porezno nepriznatim rashodima vezanim za kamate koje društvo obračunava na zajmove koje je primilo od svojih dioničara ili članova društva. Važno je da se radi o dioničarima ili članovima koji imaju najmanje 25 % udjela u kapitalu ili glasačkih prava društva.

Ključna pravila:

- Ako ukupni zajmovi koje je primilo društvo od tog dioničara/člana u bilo kojem trenutku tijekom godine premaše četverostruku vrijednost njegovog udjela u kapitalu ili glasačkim pravima društva, tada su kamate obračunate na taj višak zajma porezno nepriznate.

- Porezno nepriznate kamate su trajno nepriznati rashod, što znači da se ne mogu priznati kao porezni trošak.

- Također, zajmovi koje su za koje jamči dioničar/član ili zajmovi od povezanih osoba se također uračunavaju u ovaj iznos.

- Kamate na zajmove do četverostruke vrijednosti udjela su porezno priznate, ali samo do najviše dopuštene kamatne stope između povezanih osoba (u 2025. to je 4,38 % godišnje).

- Odredbe se ne primjenjuju na zajmove od dioničara/članova koji su banke ili druge financijske institucije u redovnom poslovanju, niti na fizičke osobe koje plaćaju porez na dohodak od kapitala na isplaćene kamate.

Kako se utvrđuje udio u kapitalu?

- Udio se računa na zadnji dan svakog mjeseca u kojem se zajam koristi, a temelji se na stanju kapitala društva (upisani kapital, zadržani dobitak, pričuve) umanjen za neuplaćeni a upisani dio kapitala.

- Ako se udio dioničara mijenja tijekom trajanja zajma, za računanje porezne priznatosti kamata uzima se onaj udio koji je bio aktualan u određenom razdoblju korištenja zajma.

Primjer: Tvrtka “Alfa” d.o.o. je 1. listopada 2024. godine primila kratkoročni zajam u iznosu od 50.000 € od tvrtke “Beta” GmbH iz Njemačke, koja ima 40 % udjela u “Alfa”. Ugovorena je kamata od 2 % godišnje.

Stanje kapitala “Alfa” d.o.o. na dan 31. prosinca 2024. iznosi:

- Upisani kapital: 10.000 €

- Zadržani dobitak: 15.000 €

- Kapitalne pričuve: 5.000 €

Ukupno: 30.000 €

Izračun četverostruke vrijednosti udjela “Beta” GmbH u kapitalu:

- 30.000 € × 40 % = 12.000 €

- 12.000 € × 4 = 48.000 €

Dakle, zajam od 50.000 € premašuje dopuštenu četverostruku vrijednost za 2.000 € (50.000 € – 48.000 €).

Računamo kamatu na zajam za razdoblje od 1. listopada do 31. prosinca 2024. (92 dana, pretpostavimo godinu od 366 dana jer je prijestupna):

- Kamata na porezno priznati dio zajma (48.000 €):

((48.000 € × 2 %) ÷ 366 x 92 = 960€÷366 × 92 ≈ 2,62 € × 92 ≈ 241,04 € - Kamata na porezno nepriznati dio zajma (2.000 €):

(2.000 € × 2 %) ÷ 366 × 92 = 40€÷366 x 92 ≈ 0,109 € × 92 ≈ 10,03 €

Dakle:

- 241,04 € je porezno priznati trošak kamata.

- 10,03 € je porezno nepriznati trošak kamata i mora se iskazati posebno u poreznom obračunu (redni broj 15 Obrasca PD).

16. KAMATE IZMEĐU POVEZANIH OSOBA (čl. 14. ZAKONA)

Na redni broj 16 Obrasca PD unosi se iznos kamata koje povećavaju osnovicu poreza na dobit ili se, pak, ne priznaju kao porezni rashod u slučaju kamata na zajmove između povezanih osoba. To je regulirano člankom 14. Zakona i člankom 37. Pravilnika o porezu na dobit.

Povezane osobe su definirane poreznim propisima i obično su to pravne ili fizičke osobe koje su na neki način povezane vlasnički, upravljački ili na drugi način. Povezanost može biti i između rezidenta (osobe koja je porezni obveznik u Hrvatskoj) i nerezidenta (strane osobe). Također se odredbe primjenjuju i između tuzemnih povezanih osoba ako jedna od njih ima povlašteni porezni status ili koristi prijenos poreznog gubitka.

Pravila priznavanja kamata

- Prihod od kamata na dane zajmove između povezanih osoba prizna se najmanje u visini kamatne stope koja bi se ostvarila između nepovezanih osoba u trenutku odobrenja zajma.

- Rashod za dužnika priznaje se najviše do visine te tržišne kamatne stope.

- Kamatnu stopu za određenu godinu objavljuje Ministarstvo financija. Za 2024. godinu, ta je stopa je iznosila 3,25 % godišnje.

Kada se primjenjuju odredbe članka 14.?

- Kad se radi o zajmovima između rezidenta i nerezidenta.

- Kad jedna od povezanih osoba ima povlašteni porezni status (npr. oslobođenje od poreza ili nižu poreznu stopu) ili pravo na prijenos poreznog gubitka.

- Kad postoji mogućnost prelijevanja dobiti (prijenosa poreznih olakšica) između povezanih osoba.

Kada se odredbe NE primjenjuju?

- Na pravne osobe rezidente između kojih ne dolazi do prelijevanja dobiti i gdje ni jedna nema povlašteni porezni status ili pravo na prijenos poreznog gubitka.

Primjer 1: “Preniska” vjerovnička kamata (poduzetnik A – poduzetnik B)

Poduzetnik “ALFA” d.o.o. iz Zagreba dao je 1. 11. 2024. godine zajam od 80.000 € povezanom društvu “BETA” d.o.o. iz Slovenije (nerezident) na 4 mjeseca uz kamatu od 2 % godišnje.

Obračun kamate po ugovorenoj stopi 2 %:

(80.000×2%)÷366×60==262,80€

Obračun kamate po propisanoj stopi 3,25 %: (

80.000×3,25%)÷366×60=427,20€

Razlika: 427,20 € – 262,80 € = 164,40 €

Ovu razliku “ALFA” mora uvećati u poreznu osnovicu jer je kamatna stopa niža od tržišne.

Primjer 2: “Previsoka” dužnička kamata (poduzetnik C – poduzetnik D)

Poduzetnik “GAMA” d.o.o. iz Hrvatske primio je 22. 10. 2024. godine zajam od 50.000 € od povezanog društva iz inozemstva na godinu dana uz kamatu od 4 % godišnje.

Obračun ugovorene kamate (4 %):

(50.000×4%)÷366×70=383,60€

Obračun kamate po propisanoj stopi (3,25 %):

(50.000×3,25%)÷366×70=311,50€

Razlika: 383,60 € – 311,50 € = 72,10 €

Ovu razliku “GAMA” ne može priznati kao porezni rashod i mora je iskazati kao porezno nepriznati rashod na obrascu PD (red. br. 16).

Primjer 3: “Previsoka” kamata kod povezanih rezidenata s poreznim olakšicama

Poduzetnik “DELTA” d.o.o. iz Zagreba primio je 1. 6. 2024. kratkoročni zajam od 60.000 € od povezanog društva “EPSILON” d.o.o. koje koristi pravo na prijenos poreznog gubitka.

Ugovorena kamata: 3,5 % godišnje.

Obračun ugovorene kamate:

60.000×3,5%=2.100€ godišnje, odnosno 1.050€ polugodišnje

Obračun kamate po propisanoj stopi (3,25 %):

60.000×3,25%=1.950€ godišnje, odnosno 975€ polugodišnje

Razlika: 1.050 € – 975 € = 75 €

“DELTA” mora uvećati poreznu osnovicu za 75 €, jer je kamata veća od dopuštene.

- Kad se kamata obračunava između povezanih osoba, porezno priznata kamata ne smije biti niža od propisane tržišne stope ako vjerovnik plaća manje, niti viša od tržišne stope ako dužnik plaća više.

- Sve razlike koje nastaju zbog kamata nižih ili viših od tržišne stope moraju se iskazati na Obrascu PD kao povećanje porezne osnovice (red. br. 16).

- Posebna pažnja na porezne olakšice i prijenos poreznih gubitaka jer tada pravila vrijede i između tuzemnih povezanih osoba.

17. RASHODI OD NEREALIZIRANIH GUBITAKA (čl. 7. st. 1. t. 1. ZAKONA)

Ovdje govorimo o rashodima koji nastaju kao posljedica vrijednosnih usklađenja financijske imovine poput dionica i udjela, ali samo nerealiziranim gubicima. To znači da se radi o gubicima koji su nastali uslijed pada vrijednosti dionica, ali ta imovina još nije prodana, odnosno gubitak nije realiziran.

Nerealizirani gubici su privremeni padovi vrijednosti dionica ili udjela ispod njihove početne vrijednosti (troška stjecanja). Iako se ti gubici evidentiraju kao rashodi u financijskom izvještaju (računu dobiti i gubitka), oni su porezno nepriznati rashodi dok se ne ostvari prodaja te financijske imovine. To znači da se porezno priznaju tek kad se dionice stvarno prodaju i gubitak realizira.

Na kontu 478 – Nerealizirani gubici od financijske imovine knjiži se razlika između knjigovodstvene vrijednosti (troška stjecanja) i fer vrijednosti (tržišne vrijednosti) na dan bilance.

Primjer: Poduzeće “Alfa Invest” ima ulaganja u dionice u vrijednosti od 16.000 €. Na dan 31.12.2024. fer vrijednost tih dionica pala je na 14.000 €. Razlika od 2.000 € je nerealizirani gubitak i knjiži se kao rashod:

- 1120 – Ulaganja u dionice: 16.000 €

- 119 – Vrijednosno usklađenje financijske imovine: 2.000 € (kredit)

- 4780 – Nerealizirani gubici od financijske imovine: 2.000 € (debit)

Dakle, poduzeće je knjižilo 2.000 € gubitka, ali to je samo privremeni, nerealizirani gubitak.

Ako dionice koje su svrstane kao financijska imovina “raspoloživa za prodaju” (ne za trgovanje) imaju pad vrijednosti veći od prethodno formirane pričuve fer vrijednosti, tada se razlika knjiži kao rashod (nerealizirani gubitak). Pričuve su kao rezerve za pad vrijednosti.

Ako ne postoji objektivni dokaz o stvarnom smanjenju tržišne vrijednosti, tada se gubitak ne priznaje kao rashod već se evidentira kao negativan saldo pričuve.

Pravila i obveze poduzetnika

- Poduzetnik mora voditi evidenciju o financijskoj imovini, njezinoj početnoj vrijednosti te svim promjenama vrijednosti, bilo realiziranim ili nerealiziranim.

- Nije dopušteno kompenzirati povećanja i smanjenja vrijednosti za različite vrste ulaganja (npr. ne može se povećanje vrijednosti jednih dionica “prebiti” s gubicima drugih).

- Gubitci od vlastitih dionica (ako ih poduzeće izdaje) porezno se ne priznaju.

- Ako je nad društvom u koje je ulaganje izvršeno proveden stečajni postupak i došlo je do pada vrijednosti, tada je gubitak porezno priznat (jer je realiziran).

18. AMORTIZACIJA IZNAD PROPISANIH STOPA (čl. 12. st. 5. i 6. ZAKONA i čl. 22. PRAVILNIKA)

Na ovaj redni broj u obrascu PD (poreza na dobit) upisuju se sljedeće stavke:

- Amortizacija dugotrajne imovine obračunata po stopama koje su veće od propisanih, tj. veće od najviše dopuštenih stopa prema Zakonu o porezu na dobit.

- Amortizacija obračunata nekom drugom metodom osim propisane linearne metode (npr. funkcionalnom metodom), ali samo ako ta amortizacija prelazi najvišu dopuštenu svotu amortizacije koja bi se dobila primjenom udvostručene stope.

- Gubitak od vrijednosnog usklađenja dugotrajne materijalne i nematerijalne imovine koji je veći od porezno priznatog troška amortizacije, osim ako je nastao zbog izvanrednog oštećenja za koje postoji vjerodostojna dokumentacija (npr. policijski zapisnik).

- Poduzetnici koji primjenjuju MSFI 16 (Najmovi) unose razliku ako je ukupna amortizacija prava korištenja imovine u operativnom najmu, uvećana za kamate, veća od ugovorene svote najma za porezno razdoblje.

Primjer:

| Dugotrajna imovina | Nabavna vrijednost | Primijenjena godišnja amortizacijska stopa | Obračunana amortizacija | Najviša dopuštena godišnja amortizacijska stopa | Najviša dopuštena amortizacija | Razlika (porezno nepriznata) |

|---|---|---|---|---|---|---|

| Poslovna zgrada | 1.800.000,00 | 12 % | 216.000,00 | 10 % | 180.000,00 | 36.000,00 |

- Alfa d.o.o. je obračunao amortizaciju zgrade po 12% umjesto propisanih 10%.

- Višak amortizacije od 36.000 € smatra se porezno nepriznatim troškom.

- Taj nepriznati trošak ne utječe na trenutno porezno plaćanje, ali stvara privremenu razliku koja će se “ukloniti” u budućim razdobljima, tj. kad se zgrada u potpunosti amortizira.

Porezni učinak:

Ako je stopa poreza na dobit 18%, odgođena porezna imovina iznosi 36.000 € × 18% = 6.480 €.

Ako je stopa poreza 10%, odgođena porezna imovina iznosi 36.000 € × 10% = 3.600 €.

Napomene:

- Amortizacija goodwilla (nematerijalne imovine nastale pri spajanju ili pripajanju tvrtki) nije porezno priznata, tj. ne može se uključiti u porezne rashode.

- Vrijednosno usklađenje dugotrajne imovine može se porezno priznati samo do iznosa koji bi nastao primjenom propisanih amortizacijskih stopa.

- Gubitak od vrijednosnog usklađenja priznat je samo ako je nastao zbog izvanrednog oštećenja uz vjerodostojnu dokumentaciju.

- Poduzetnici koji su izvršili vrijednosno usklađenje dužni su uz Obr. PD priložiti i posebnu evidenciju o amortizaciji i vrijednosnim usklađenjima.

19. SVOTA POVEĆANJA POREZNE OSNOVICE ZBOG PROMJENE METODE UTVRĐIVANJA POREZNE OSNOVICE (čl. 16. ZAKONA)

Ovaj dio poreznog obrasca popunjavaju obrtnici i slobodna zanimanja koji su u prethodnoj poslovnoj godini ostvarili ukupni primitak veći od 1.000.000,00 eura i promijenili način oporezivanja sa jednostavnog na dvojno knjigovodstvo. Taj prijelaz može biti na njihov vlastiti zahtjev ili po sili zakona.

Kada obrtnik pređe iz sustava poreza na dohodak u sustav poreza na dobit, njegova porezna osnovica u prvoj godini prelaska mora se povećati i smanjiti za određene stavke koje su bile iskazane u početnoj bilanci na dan 1. siječnja.

Koje se stavke uračunavaju?

Porezna osnovica se uvećava za sljedeće stavke koje su bile u početnoj bilanci:

- Vrijednost zatečenih zaliha (npr. roba na skladištu, sirovine, gotovi proizvodi)

- Dani predujmovi za robu i usluge (npr. avansi koje je obrtnik platio dobavljačima za materijal ili usluge)

- Potraživanja od kupaca za robu i usluge (npr. novac koji kupci još nisu platili za isporučenu robu ili pružene usluge)

- Potraživanja od kupaca za prodane predmete dugotrajne imovine (npr. dugovanja od kupaca za prodanu opremu ili vozila)

- Aktivna vremenska razgraničenja (troškovi koji su plaćeni unaprijed, ali se odnose na buduće razdoblje)

- Zahtjevi za povrat poreza na promet i sličnih poreza (npr. potraživanja za povrat PDV-a ili drugih poreza)

Važno:

Dani predujmovi i potraživanja od kupaca za dobra i usluge iskazuju se bez PDV-a, odnosno u neto iznosu.

Primjer za lakše razumijevanje:

Zamislimo obrtnika Marka koji se bavi proizvodnjom i odlučio je od 1. siječnja preći u sustav poreza na dobitak.

Na dan 1. siječnja njegova početna bilanca pokazuje sljedeće:

- Zalihe: 50.000 EUR

- Dani predujmovi za materijal: 10.000 EUR (bez PDV-a)

- Potraživanja od kupaca za usluge: 20.000 EUR (bez PDV-a)

- Potraživanja za prodanu opremu: 15.000 EUR

- Aktivna vremenska razgraničenja: 5.000 EUR

- Zahtjevi za povrat PDV-a: 3.000 EUR

Marko će u prvoj godini u sustavu poreza na dobitak povećati svoju poreznu osnovicu za ukupno:

50.000 + 10.000 + 20.000 + 15.000 + 5.000 + 3.000 = 103.000 EUR

To znači da će njegov dobitak za porez na dobitak biti veći za ovu svotu, jer se mora uračunati imovina i potraživanja koja je imao na početku godine. Isti nisu evidentirani u prethodnoj godini u primitke u KPI, a u ovoj godini kada je primljena uplata, samo su zatvorena potraživanja, opet bez knjiženja prihoda.

Druga situacija:

Poduzetnici koji su u 2023. godini osnovicu poreza na dobitak utvrđivali prema novčanom načelu (tj. priznavaju prihode i rashode prema novčanim priljevima i odlivima), a od 2024. su morali prijeći na obračunsko načelo (priznavanje prihoda i rashoda prema nastanku, a ne prema naplati), također moraju uvećati poreznu osnovicu za stavke koje nisu bile uključene u osnovicu prema novčanom načelu.

Primjerice, poduzetnik Ana koja je koristila novčano načelo u 2023. nije uključila u poreznu osnovicu potraživanja koja nije naplatila do kraja godine. U 2024., prelaskom na obračunsko načelo, ona mora povećati poreznu osnovicu za ta nenaplaćena potraživanja i druge stavke koje nisu uključene ranije.

20. VRIJEDNOSNO USKLAĐENJE I OTPIS POTRAŽIVANJA (čl. 9. ZAKONA)

Vrijednosno usklađenje potraživanja od kupaca predstavlja procjenu i knjiženje smanjenja vrijednosti potraživanja kada postoji sumnja da se potraživanje neće u cijelosti naplatiti. Ova usklađenja mogu biti porezno priznata ili nepriznata, ovisno o uvjetima propisanim zakonom o porezu na dobitak.

U Obrascu PD (porezna prijava) na redni broj 20 unose se ona vrijednosna usklađenja i otpisi potraživanja koji nisu porezno priznati rashodi za tekuću godinu.

Neki od ključnih slučajeva su:

a) Zastara potraživanja s prethodnim poreznim priznatim usklađenjem

Ako je potraživanje zastarjelo u tekućoj godini, a poduzetnik nije poduzeo zakonom propisane radnje za osiguranje naplate (poput utuženja, ovrhe, prijave u stečajni postupak ili nagodbe), tada se taj otpis ne smatra porezno priznatim rashodom, nego se mora vratiti u poreznu osnovicu.

Primjer:

Poduzeće „Lav“ d.o.o. imalo je u 2021. godine vrijednosno usklađeno potraživanje od kupca „Zebra“ d.o.o. u iznosu od 9.200 kn, što je tada knjiženo kao porezno priznat rashod.

Na početku 2024. stanje potraživanja u eurima je 1.221,05 €.

U 2024. nastupila je zastara, a poduzeće „Lav“ d.o.o. nije poduzelo nikakve mjere za naplatu (npr. nije pokrenulo ovrhu).

Potraživanje se isknjižava zatvaranjem Potraživanja od kupaca (1200 P) i Ispravka vrijednosti potraživanja (1290 D) iz bilance, a vrijednost se vraća u poreznu osnovicu putem Obrasca PD na redni broj 20.

b) Vrijednosno usklađenje potraživanja koja nisu duža od 60 dana od dospijeća

Ako poduzetnik provede vrijednosno usklađenje potraživanja koja nisu duža od 60 dana od dospijeća i nisu utužena, ta usklađenja nisu porezno priznata.

Primjer:

Rok plaćanja računa bio je 12. studenog 2024., a poduzetnik je odlučio provesti usklađenje prije isteka 60 dana od dospijeća. Knjiženo je u Vrijednosno usklađenje, no nije troška pa se vraća u osnovicu kroz red. br. 20.

c) Vrijednosno usklađenje potraživanja koja nisu prethodno knjižena kao prihodi

Na primjer, ako je potraživanje stečeno cesijom ili asignacijom i prethodno nije knjiženo u prihodima, vrijednosno usklađenje nije porezno priznato.

d) Definitivni otpis nezastarjelih potraživanja

Ako se poduzetnik odluči za definitivni otpis potraživanja za koja je sigurno utvrdio da se neće moći naplatiti (npr. nije pokrenuo utuženje), taj otpis nije porezno priznat.

Ovaj pristup nije preporučljiv za potraživanja manja od 665 € jer je bolje čekati zastaru i koristiti mogućnost porezno priznatog otpisa do tog iznosa.

e) Izravni otpis potraživanja od povezanih osoba

Takvi otpis nisu porezno priznati.

f) Otpis potraživanja od građana (fizičkih osoba) veći od 40 €

Otpis duga prema građanima koji nije manji od 40 € nije porezno priznat rashod i unosi se na redni broj 20 Obrasca PD.

g) Izravni otpis nezastarjelih potraživanja veći od 665 €

Ako se otpisuje nezastarjelo potraživanje veće od 665 €, a potraživanje nije bilo prethodno vrijednosno usklađeno, takav otpis se ne priznaje porezno.

Primjer:

Potraživanje od kupca „Piksel“ d.o.o. iznosi 690 €, za koje je donesena odluka o otpisu.

Knjiženje:

1200 – P – Potraživanje od kupca “Piksel” d.o.o. 690,00 €

4811 – D – Izravni otpis nenaplaćenih potraživanja 690,00 €

Ovaj iznos se kao računovodstveni trošak evidentira, ali se porezno nepriznati rashod unosi na redni broj 20 Obrasca PD.

Rok zastare i uvjeti za priznavanje rashoda

- Potraživanja zastarijevaju za 3 godine od datuma dospijeća računa.

- Porezno priznati rashod nastaje za potraživanja koja su dospjela najmanje 60 dana prije kraja poreznog razdoblja (do 1. studenog).

- Otpis do 665 € po pojedinom kupcu moguće je porezno priznati ako je riječ o zastarjelim potraživanjima nepovezanih osoba.

- Potraživanja do 40 € od fizičkih osoba mogu se otpisati porezno priznato bez pokretanja postupaka naplate.

- Otpis potraživanja od povezanih osoba nije porezno priznat.

Vrijednosno usklađenje je uvjetno porezno priznat rashod – treba postojati stvarni razlozi poput nelikvidnosti dužnika ili spornih ugovornih odnosa. Također, poduzetnik mora imati dokumentaciju o poduzetim naporima za naplatu.

21. VRIJEDNOSNO USKLAĐENJE ZALIHA (čl. 10. ZAKONA)

Vrijednosno usklađenje zaliha predstavlja smanjenje knjigovodstvene vrijednosti zaliha kada se utvrdi da je njihova tržišna vrijednost (odnosno neto-vrijednost koja se može realizirati) niža zbog oštećenja, zastarjelosti, tehnološke zaostalosti ili drugih razloga.

U skladu s člankom 10. Zakona o porezu na dobit, trošak takvog usklađenja priznaje se kao porezni rashod tek u trenutku kada se zalihe prodaju, daruju, rashoduju ili unište. Ako se na dan 31. prosinca tekuće godine utvrdi da se te zalihe i dalje nalaze u skladištu, tada se trošak usklađenja smatra porezno nepriznatim rashodom i prikazuje se u redu 21. Obrasca PD.

Primjer: Tvrtka Delta d.o.o. bavi se proizvodnjom elektroničkih uređaja. Tijekom rujna obavila je vrijednosno usklađenje svojih zaliha starijih modela prijenosnih punjača jer su postali teško prodajni zbog novih modela na tržištu.

Usklađenje je provedeno u iznosu od 6.000,00 EUR, temeljem procjene da se ti punjači više ne mogu prodati po početnoj cijeni.

Međutim, na dan 31. prosinca provedena je inventura i ustanovljeno je da se navedeni punjači i dalje nalaze u skladištu – nisu prodani ni rashodovani.

U tom slučaju:

- iznos od 6.000,00 EUR se računovodstveno priznaje kao trošak (npr. konto 718 – rashodi usklađenja vrijednosti zaliha),

- ali porezno se NE priznaje jer zalihe još nisu otuđene,

- te se iznos upisuje u red. br. 21. Obrasca PD kao porezno nepriznat rashod.

Porezni učinak

Takav nepriznati rashod uzrokuje privremenu razliku između računovodstvenog i poreznog rezultata. Ako tvrtka vodi odgođene poreze, tada na tu razliku može priznati odgođenu poreznu imovinu.

Vrijednosno usklađenje zaliha ne podliježe PDV-u, jer ne dolazi do isporuke dobara – roba i dalje ostaje u vlasništvu poduzeća i u skladištu.

Za praćenje vrijednosnih usklađenja koriste se sljedeća konta:

- 446 – za privremene razlike (odgođeni porez),

- 709, 718, 719 – za evidentiranje rashoda vrijednosnih usklađenja, ovisno o vrsti zaliha (gotovi proizvodi, roba, sirovine itd.).

22. VRIJEDNOSNO USKLAĐENJE FINANCIJSKE IMOVINE (čl. 10. ZAKONA)

Poduzeća ponekad gube dio vrijednosti financijske imovine, npr. zbog pada vrijednosti mjenica, komercijalnih zapisa, obveznica ili zajmova. Ako takvo vrijednosno usklađenje knjiže kao rashod (npr. konto 444) i prikažu ga u Računu dobiti i gubitka, tada je važno znati da taj rashod nije odmah porezno priznat.

Prema članku 10. stavku 1. Zakona o porezu na dobit, rashod po osnovi umanjenja vrijednosti financijske imovine može biti porezno priznat tek kada se ta imovina proda, otpiše ili na drugi način prestane priznavati.

Primjer: Poduzeće “Fininvest d.o.o.” ima obveznice druge tvrtke koje je platilo 10.000 eura. Tijekom 2024. godine, tržišna vrijednost tih obveznica pala je na 6.000 eura. Fininvest knjiži gubitak u iznosu od 4.000 eura na trošak.

Taj gubitak nije porezno priznat dok obveznice ne budu prodane, otpisane ili na drugi način uklonjene iz poslovnih knjiga.

- Ako se vrijednost financijske imovine (primjerice vrijednosnih papira) smanjuje i knjiži preko ostale sveobuhvatne dobiti, to se u poreznom smislu priznaje tek kad ta imovina prestane postojati (npr. prodaja, otpis).

- Važno: nije dopušteno „prebijati“ povećanja i smanjenja vrijednosti između različitih vrsta financijske imovine – svaka se promjena promatra zasebno.

Gubitak od vrijednosnog usklađenja dionica i udjela se ne prijavljuje ovdje, nego na redni broj 17 Obrasca PD, ali samo ako je taj gubitak uključen u rashode u Računu dobiti i gubitka.

Primjer: Poduzeće “Alfinvest d.o.o.” je 2023. godine dalo zajam od 15.000 eura poduzeću “Beton-grad d.o.o.”. Tijekom 2024. postaje jasno da Beton-grad više ne posluje, a naplata nije moguća. Alfinvest pokreće tužbu, ovrhu i poduzima sve druge radnje kako bi zaštitio svoje pravo.

Budući da je Alfinvest postupao kao dobar gospodarstvenik i iscrpio sve mogućnosti naplate, može u 2024. godini izvršiti vrijednosno usklađenje (ili otpis) tog zajma i priznati rashod porezno – prema čl. 10. st. 1. Zakona.

23. TROŠKOVI REZERVIRANJA (čl. 11. ZAKONA)

Na redni broj 23. Obrasca PD upisuju se porezno nepriznati troškovi rezerviranja koji su provedeni u tekućoj godini i uključeni u račun dobiti i gubitka, točnije u ukupne rashode na rednom broju 2..

Radi se o:

- Rezerviranjima za rizike i troškove u iznosu većem od onoga koji je dopušten čl. 11. Zakona i čl. 36. Pravilnika.

- Rezerviranjima koja uopće nisu predviđena Zakonom, npr. za:

- investicijsko održavanje,

- restrukturiranje,

- bilo koji drugi razlog koji nije zakonito predviđen.

Primjer:

Tvrtka “Alfa d.o.o.” u tekućoj godini rezervira 20.000 € za restrukturiranje. Budući da takvo rezerviranje nije predviđeno čl. 11. Zakona, ovaj trošak nije porezno priznat i mora se iskazati na rednom broju 23. Obrasca PD.

Trošak rezerviranja je porezno priznat samo ako je:

- propisan zakonom ili drugim propisom, ili

- uvjetovan ugovorom.

Porezno se priznaju sljedeća rezerviranja:

- Za otpremnine planirane za slijedeću godinu (prema utvrđenom planu),

- Za obnavljanje prirodnih bogatstava,

- Za troškove u jamstvenim rokovima, npr. popravci proizvoda tijekom jamstva,

- Za troškove po sudskim sporovima, koje su protiv poduzetnika pokrenuli vjerovnici najkasnije 15 dana prije predaje prijave poreza, u visini utužene svote + troškovi spora (bez kamata),

- Za neiskorištene godišnje odmore – sukladno MRS 19 i HSFI 16,

- Kod banaka – za potencijalne gubitke, do granice određene propisima HNB-a,

- Kod osiguravajućih društava – prema posebnom zakonu o osiguranju.

Primjer:

Tvrtka “Beta d.o.o.” rezervira 10.000 € za troškove mogućih popravaka u jamstvenom roku, na temelju dosadašnjih iskustava i sklopljenih ugovora. Ovo je porezno priznato rezerviranje i ne unosi se na red. br. 23. Obrasca PD.

Ako poduzetnik pretjera u procjeni rezerviranja (npr. rezervira više od razumno očekivanog iznosa), razlika postaje porezno nepriznati trošak i ulazi u red. br. 23.

Kad nastane stvarni trošak ili se rezerviranje ukine, tada se takvi iznosi izuzimaju iz oporezivanja – tj. ne dolazi do dvostrukog utjecaja na poreznu osnovicu.

Svi podatci za ovaj redak PD obrasca najčešće se prikupljaju sa skupine računa 45 – rezerviranja.

24. POVEĆANJE POREZNE OSNOVICE ZA SVE DRUGE RASHODE (čl. 7. st. 1. t. 13. ZAKONA)

Prema članku 7. stavku 1. točki 13. Zakona o porezu na dobit, na redni broj 24. Obrasca PD upisuju se svi drugi rashodi koji:

- Nisu izravno povezani s ostvarivanjem dobitka, te

- Nisu već iskazani na rednim brojevima 5 do 23 i 25 Obrasca PD.

Drugim riječima, riječ je o porezno nepriznatim rashodima koji ne pripadaju nijednoj prethodnoj kategoriji, a koji svejedno utječu na poslovni rezultat poduzeća.

25. POVEĆANJE DOBITKA ZA OSTALE PRIHODE I DRUGA POVEĆANJA DOBITI (čl. 17. ZAKONA, čl. 30.d DO 30.i ZAKONA) TE OSTALA PROPISANA POVEĆANJA

Na ovom rednom broju iskazuju se razna povećanja porezne osnovice (dobitka), a najčešće se odnose na:

- razlike između računovodstvenih i poreznih prihoda,

- ispravke vezane uz hibridne neusklađenosti, izlazno oporezivanje, stalne poslovne jedinice u inozemstvu,

- ili promjene u poslovanju koje utječu na pravo korištenja prijenosa poreznog gubitka.

Povećanje zbog ukidanja prava na iskorišteni porezni gubitak

Ako je pravni sljednik promijenio djelatnost

Zamislimo da je poduzeće Alfa d.o.o. pripajanjem preuzelo Beta d.o.o. u 2022. godini. Beta je imala porezni gubitak koji je Alfa iskoristila u 2023. Međutim, u 2024. Alfa bitno mijenja djelatnost (npr. iz trgovine prijeđe na IT usluge), što znači da gubi pravo na prijenos tog gubitka. Tada mora povećati dobitak za ranije priznati gubitak.

Ako je došlo do promjene vlasništva i djelatnosti

Poduzeće Gama d.o.o. u 2022. godini promijenilo je više od 50 % vlasništva i u 2024. bitno mijenja djelatnost. U tom slučaju više nema pravo na ranije preneseni gubitak, i taj iznos također povećava poreznu osnovicu.

Dobitak iz stalnih poslovnih jedinica u inozemstvu

Ako Hrvatsko društvo Delta d.o.o. ima poslovnu jedinicu u Austriji koja vodi knjige prema austrijskim propisima, dobit ostvarena tamo ulazi u osnovicu poreza u Hrvatskoj, osim ako:

- postoji ugovor o izbjegavanju dvostrukog oporezivanja koji primjenjuje metodu izuzimanja, ili

- ako u Austriji nije plaćen porez jer npr. poslovna jedinica formalno ne postoji.

U protivnom, dobiveni iznos ulazi u red. br. 25, a plaćeni porez u Austriji može se priznati na red. br. 54.

Transferne cijene (čl. 13.)

Ako se revizijom utvrdi da je tvrtka prodavala robu povezanoj tvrtki po nižoj cijeni od tržišne, porezna osnovica se povećava za tu razliku. Ovo je tipična situacija kod transfernih cijena.

Revalorizacija i povećanje amortizacije

Ako je poduzeće revaloriziralo opremu u 2023. i povećalo amortizaciju u 2024. zbog više knjigovodstvene vrijednosti, tada dio amortizacije iz revalorizacije ne priznaje se porezno.

Povećanje temeljnog kapitala i reinvestirana dobit

Ako društvo reinvestira dobit i dođe do statusne promjene (npr. pripajanja), važno je očuvati temeljni kapital na razini koja omogućuje poreznu olakšicu.

Ako zbog promjena prema Zakonu o trgovačkim društvima dođe do smanjenja temeljnog kapitala, to ne utječe na utvrđivanje obveze poreza na dobit (prema prijelaznim odredbama Pravilnika).

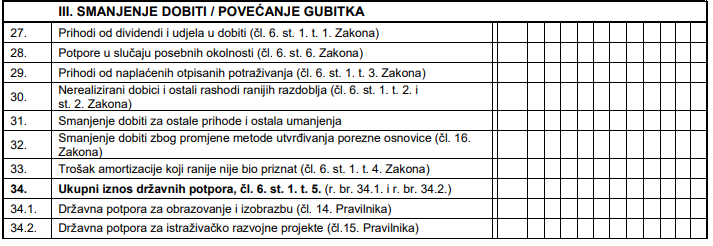

III. SMANJENJE DOBITI / POVEĆANJE GUBITKA

27. PRIHODI OD DIVIDENDI I UDJELA U DOBITKU (čl. 6. st. 1. t. 1. ZAKONA)

To su prihodi koje poduzetnik ostvari na temelju:

- dividendi (ako posjeduje dionice)

- udjela u dobiti (ako ima poslovni udio)

Dakle, riječ je o zaradi koju poduzetnik ostvaruje jer posjeduje udio u kapitalu druge firme.

Primjer: Poduzeće Alfa d.o.o. posjeduje 30 % udjela u firmi Beta d.d.. Beta d.d. je odlučila isplatiti dobit iz 2023. godine. Alfa d.o.o. je na temelju toga primila 30.000 EUR udjela u dobiti. Taj iznos se knjiži kao prihod Alfa d.o.o.-a.

Ovi prihodi su dio dobiti i iskazuju se u Obrascu PD:

- Na rednom broju 1 – kao prihod

- Utječu na red. br. 3 (računovodstvena dobit) ili red. br. 4 (gubitak)

Međutim, da ne bi došlo do dvostrukog oporezivanja, jer je isplatitelj (Beta d.d. u gornjem primjeru) već platio porez na dobit:

- Prihodi od dividendi i udjela u dobiti se izuzimaju iz porezne osnovice primatelja.

Drugim riječima, ti prihodi se “neutraliziraju” prilikom izračuna poreza na dobit.

Da bi prihod od dividende/udjela u dobiti bio isključen iz porezne osnovice, moraju biti ispunjena 3 uvjeta za isplatitelja:

- Plaća porez na dobit (ili istovjetan porez) prema svom zakonu.

- Ima pravni oblik koji je usporediv s trgovačkim društvima (npr. d.d., d.o.o.).

- Taj prihod nije iskazan kao trošak (rashod) kod isplatitelja.

Ovo vrijedi za isplatitelje iz:

- Hrvatske,

- zemalja članica EU,

- trećih zemalja (izvan EU).

Dodatni uvjeti za nerezidente (inozemne firme)

Kada dividendu isplaćuje strana firma, posebno ako je iz EU, treba dokazati da:

- je rezident zemlje članice EU,

- ima odgovarajući pravni oblik,

- plaća porez koji je na EU popisu (prilog E i F Pravilnika o porezu na dobit),

- prihod nije porezno priznat rashod kod isplatitelja.

Primjer:

Hrvatski poduzetnik Gamma d.o.o. prima 10.000 EUR dividende od austrijske firme Delta GmbH. Da bi Gamma mogla isključiti ovaj prihod iz svoje porezne osnovice, mora imati dokumentaciju:

- dokaz o vlasništvu (udio u kapitalu),

- potvrdu da Delta GmbH plaća austrijski porez na dobit,

- izjavu da isplaćena dividenda nije porezno priznat rashod kod Delte.

Dokumentacija koju treba dostaviti uz Obr. PD:

- Dokaz o vlasničkom udjelu.

- Ako je isplatitelj nerezident:

- dokaz o ispunjavanju uvjeta (plaćanje poreza, pravni oblik),

- dokaz o rezidentnosti,

- izjava da dividenda nije rashod kod isplatitelja.

- Dokumentacija se dostavlja samo prvi put ili kada se nešto promijeni.

Konta iz kojih se uzima ovaj podatak:

- 7700 – Prihodi od ulaganja u udjele u društvima unutar grupe

- 773 – Prihodi od dividendi i udjela u dobitku

- 775 – Prihodi od udjela u dobiti iz ostalih povezanih i nepovezanih društava

28. POTPORE U SLUČAJU POSEBNIH OKOLNOSTI (čl. 6. st. 6. ZAKONA)

Na redni broj 28 Obrasca PD upisuju se prihodi koji formalno ulaze u ukupne prihode (red. br. 1), ali se isključuju iz porezne osnovice, jer se odnose na posebne okolnosti. Uključuju se dvije vrste prihoda:

1. Potpore zbog posebnih okolnosti

To su potpore koje su poduzetniku isplaćene radi ublažavanja negativnih posljedica izvanrednih događaja, poput pandemije, potresa, ratnih okolnosti i sličnog.

Primjer: Tvrtka Zeleno d.o.o. iz Zagreba u 2024. godini primi 30.000 € potpore zbog otežanog poslovanja uslijed poplava. Ova svota se iskazuje u ukupnim prihodima (red. br. 1), ali se isključuje iz porezne osnovice na red. br. 28 Obrasca PD jer se radi o posebnoj okolnosti.

2. Prihod od otpisa obveza prema kreditnim institucijama

Ako je banka (ili druga kreditna institucija) otpustila dug poduzetniku – tj. oprostila mu otplatu kredita, i to evidentirala kao porezno priznati rashod, tada taj prihod također ne ulazi u poreznu osnovicu.

Ali pod uvjetom da je:

- banka pisano izjavila prestanak obveze dužniku i jamcu

- otpisani iznos unesen u prihod (red. br. 1 Obrasca PD)

Primjer: Plavi val iz Splita je imao kredit kod BankaX d.d.. Banka se 2024. godine odrekla naplate preostalog duga od 20.000 €, jer ga nije moguće naplatiti. Banka je to knjižila kao svoj rashod i poslala pisanu izjavu obvezniku. Plavi val knjiži otpis kao prihod, ali taj prihod isključuje iz porezne osnovice i iskazuje ga na red. br. 28 Obrasca PD.

Što se ne unosi na red. br. 28 Obrasca PD?

Sljedeće ne ulazi u ovaj red:

- Potpore male vrijednosti

- Državne potpore, poticaji i subvencije koje nisu vezane za posebne okolnosti, poput:

- subvencija za električnu energiju

- subvencija za plin

- poticaja za zapošljavanje (ako nisu direktno vezani uz posebne okolnosti)

- Ove potpore ne utječu na:

- prag za primjenu stope poreza na dobit od 10 % ili 18 %

- pravo na utvrđivanje porezne osnovice prema novčanom načelu

- pravo na paušalno plaćanje poreza na dobit

29. PRIHODI OD NAPLAĆENIH OTPISANIH POTRAŽIVANJA (čl. 6. st. 1. t. 3. ZAKONA)

Na redni broj 29 Obrasca PD upisuju se prihodi od naplaćenih potraživanja koja su prethodno bila otpisana i uključena u poreznu osnovicu kao porezno nepriznati rashod. Drugim riječima, kada poduzetnik u nekoj prethodnoj godini otpiše potraživanje (npr. zato što kupac nije platio dug), tada taj rashod nije priznat u porezne svrhe.

Ako se dogodi da takvo potraživanje kasnije ipak bude naplaćeno, tada se iznos te naplate evidentira kao prihod i mora se iskazati u Obrascu PD na rednom broju 29. To se radi zato što je prilikom otpisa tog potraživanja već bio povećan porezni rezultat (jer rashod nije bio priznat), pa je sada, kada je iznos ipak naplaćen, potrebno iskazati prihod u istom iznosu, kako bi se porezno sve ispravno uskladilo.

Ovaj podatak poduzetnik preuzima s konta 7826 – Prihodi od naplaćenih otpisanih potraživanja.

Primjer: Poduzeće Alfa d.o.o. je u 2023. godini otpisalo potraživanje prema kupcu Beta d.o.o. u iznosu od 2.000,00 EUR, jer kupac nije platio fakturu, a naplata je bila neizvjesna. Taj iznos je evidentiran kao rashod, ali nije priznat u porezne svrhe (povećana porezna osnovica).

U 2025. godini Beta d.o.o. ipak plaća dug od 2.000,00 EUR. Alfa d.o.o. tu uplatu knjiži kao prihod na kontu 7826.

U Obrascu PD za 2025. godinu, Alfa d.o.o. će na rednom broju 29 iskazati 2.000,00 EUR.

30. NEREALIZIRANI DOBICI I OSTALI RASHODI RANIJIH RAZDOBLJA (čl. 6. st.1. t. 2. i st. 2. ZAKONA)

1. Nerealizirani dobitci koji se odnose na prethodno porezno nepriznate rashode

Prema članku 6. st. 1. točki 2. Zakona o porezu na dobit, na redni broj 30 Obrasca PD unose se prihodi od povećanja fer vrijednosti dionica i udjela (tzv. nerealizirani dobitci) ako su u prethodnim razdobljima za istu tu imovinu bili evidentirani porezno nepriznati rashodi.

To se uglavnom odnosi na financijsku imovinu klasificiranu kao namijenjenu za trgovanje, gdje se promjene fer vrijednosti priznaju kroz račun dobiti i gubitka. Ako je u ranijoj godini (npr. 2024.) evidentiran gubitak zbog pada fer vrijednosti, a taj je trošak bio porezno nepriznat, tada se u idućoj godini (npr. 2025.) u prihod uključuje samo ona pozitivna razlika koja se odnosi na prethodno nepriznati rashod.

Primjer: u 2024. godini

- Poduzeće „Alfa“ posjedovalo je dionice koje su na početku godine vrijedile 10.000 €.

- Do kraja 2024. fer vrijednost pala je na 8.000 €, pa je napravljeno vrijednosno usklađenje:

- Knjigovodstveni zapis:

- 478 – Nerealizirani gubitci od financijske imovine = 2.000 €

- 068 – Vrijednosno usklađenje = 2.000 €

- Knjigovodstveni zapis:

- Trošak nije bio porezno priznat, pa je u Obrascu PD za 2024. dodan na red. br. 17.

2025.:

- Na dan bilanciranja fer vrijednost porasla je na 11.000 €.

- Porast vrijednosti: 11.000 – 8.000 = 3.000 €

- Knjigovodstveni zapis:

- 760 – Nerealizirani dobitci = 3.000 €

- 068 – Vrijednosno usklađenje = 2.000 € (zatvaranje stare korekcije)

- Od ovih 3.000 €, samo 2.000 € ulazi u red. br. 30 Obr. PD jer se odnosi na prethodno porezno nepriznati rashod.

Ako nije bilo prethodnog usklađenja „na niže“, tada se prihod od porasta fer vrijednosti u cijelosti oporezuje, ali se ne unosi na red. br. 30. U tom slučaju tretira se kao da je prihod realiziran.

2. Rashodi prethodnih razdoblja koji sada postaju porezno priznati

Na red. br. 30 unose se i rashodi iz prethodnih godina koji tada nisu bili porezno priznati, ali su u tekućoj godini ostvareni na način koji ih sada čini porezno priznatima.

Primjer: u 2024. godini:

- Poduzeće „Beta“ imalo je robu na skladištu vrijednu 15.000 €.

- Vrijednost robe pala je na 14.500 €, pa je provedeno usklađenje:

- 669 – Vrijednosno usklađenje zaliha = 500 €

- Budući da roba nije prodana u 2024., rashod nije bio porezno priznat.

2025.:

- Roba je prodana.

- Porezno priznata nabavna vrijednost prodane robe iznosi 14.500 €

- Budući da se sada ostvario izlazak te robe iz poslovanja, onih 500 € rashoda iz 2024. sada se priznaje, i uključuje se na red. br. 30 Obr. PD.

Isto vrijedi i za:

- financijsku imovinu koja je prodana u 2025., a bila je prethodno usklađena „na niže“ uz porezno nepriznat rashod;

- naknadno utvrđene rashode prethodnih razdoblja koji su sada evidentirani kroz ispravke pogrešaka – npr. izravno knjiženi na smanjenje kapitala (sukladno računovodstvenim standardima).